最後更新時間: 2025 年 04 月 15 日

隨著全球經濟動盪,台灣的房市正面臨高利率與房價居高不下的雙重壓力。根據最新數據顯示,利率上升使得月供負擔增加,同時房價仍未出現顯著回調,這讓首購族面臨更艱難的抉擇。

作為年輕的首購族群,他們需要在理財規劃與自住房需求間權衡,卻對未來房地產市場走勢感到不確定。

現在是否適合買房?

如何在高房價與高利率的壓力下選擇合適的購房策略?

現在買房好嗎?

來聽我說

過去幾年,台灣的房地產市場真是跌宕起伏。先從2020年疫情開始,全球經濟大亂,通膨飆升,房價也一路高漲;2021年台股衝破萬八,資金大量流入市場,看房的人一堆!但到了2022年,股市和債市都慘兮兮,接著利率也跟著升,房貸負擔越來越重,2023年和2024年上半年房市股市繼續創新高,2024下半年央行的信用管制金龍海嘯,讓人開始猶豫:今年2025現在還要不要買房?會不會買在高點?

先來看政策怎麼說

政府現在有新青年安心成家貸款政策,專門幫首次買房的人減輕房貸壓力,條件超吸引人:

資格:

年滿18歲,自己、配偶或小孩名下都無房產,就能申請。

注意!不包含預售屋

- 貸款優勢:

- 貸款額度拉高到1000萬

- 還款時間可以拉到40年

- 寬限期從3年延長到5年

- 利率補貼也更給力,幫你省不少。

今年2025年,經過去年政府的積極打房,市場上的投資客少了,這時候反而很適合自住的人進場。

什麼樣的人適合現在買房?

- 有自住需求:如果你覺得租房麻煩、想有自己的家,那今年買房可以考慮開始看屋!相較租房,每月房貸雖然是一筆開銷,但同時也幫你累積資產。

- 之前都在害怕升息的人,現在利率穩定了:現在升息接近尾聲,加上政府有補貼利息,貸款的壓力會比之前小一些。

- 市場降溫,機會來了:2025以後,因為打房政策,房價不再瘋狂上漲,投資客少了,對買房自住的人來說,選擇更多,談價格也比較有空間。

1庭談人森:有些客戶會問我說現在適合買房嗎?會不會明年再買會比較好?其實我的回答都是如果你一年內能存到的錢有多於150萬,才會有明年再買比較好的答案,近幾年我觀察到物件的優劣級距大約是150萬至200萬的一個區間範圍,必須超過這個範圍才有機會找到更好的房子!

規劃注意事項

- 財務規劃要做好:買房是長期的財務承諾,一定要確認自己的還款能力,避免因為利率波動壓力太大。

- 房市還是有變數:雖然現在有新青安政策,但還是可能受經濟或政策變化影響。

- 物件要挑好:不管是買成屋還是中古屋,地點非常重要,不要因為只看價格而忽略往後的增貸和轉售的地點重要因素,不一定要多看幾間,但需要知道有屋況、漏水、屋齡較高或管理費高的房子要慎選。

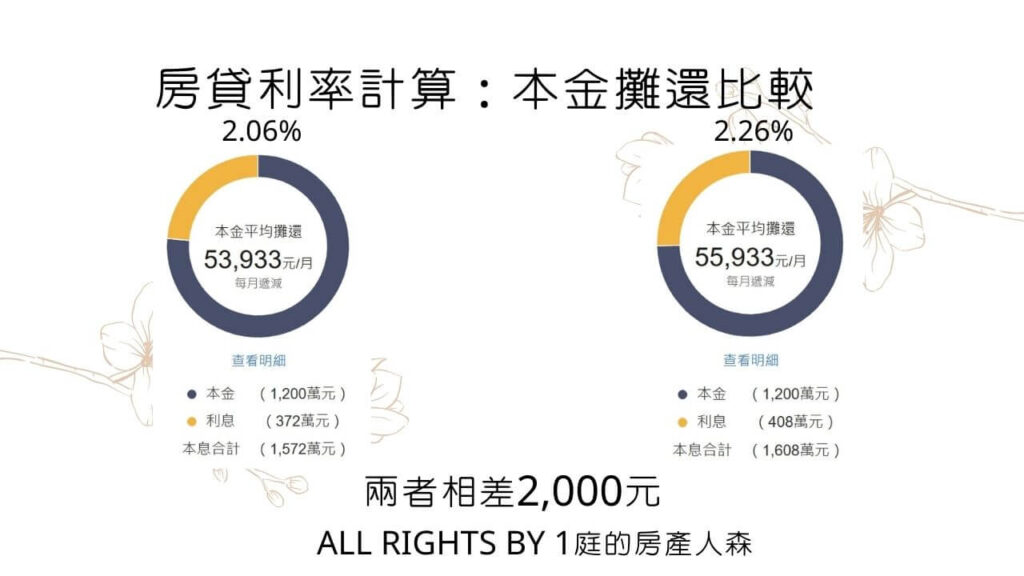

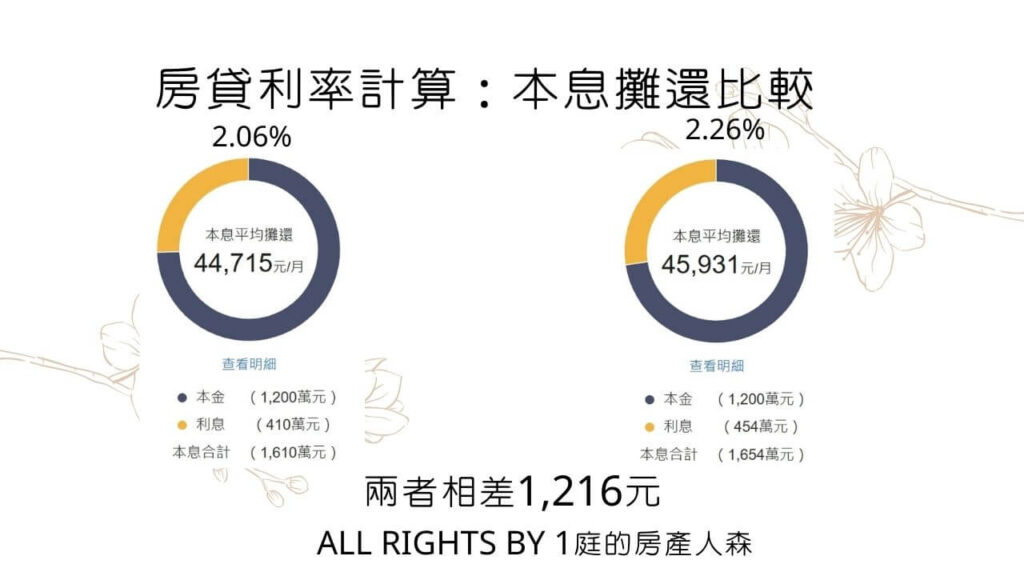

- 利率對購房決策的影響:目前利率已達近十年的高點,短期內維持高位的可能性較大。

月繳房貸壓力計算:以房價1,500萬元、貸款成數80%、利率2.06%和2.26%相比,每月雖然差1到2千元,但一年也會相差到1到2萬元,更別說甚至有銀行貸款開到2.5%的

對房價的間接影響:高利率可能抑制買方購買需求,進而影響未來的房價趨勢。

為什麼要買房?

- 資產增值:華人有土斯有財,台灣人買房思想仍深植人心,長期持有不動產的穩定增值。

- 自住房需求:與租房相比,購房可避免因租金上漲或搬遷帶來的不確定性,且能夠自行決定飼養寵物及鑽孔,自由度較高。

選擇適合的房屋物件

- 預售屋:彈性付款,但存在建商營造風險,例如:延期交屋、工安問題。

- 中古屋:價格較新屋便宜,可即時入住,但需注意房屋屋況問題。

- 成屋:即買即住,選擇性多,成本較高。

免費資源使用

在網站上方點選免費資源有以下工具可以使用

房市行情調查:

使用591、樂居、內政部實價登錄平台篩選喜好地段查詢物件,對比周邊價格與實價登錄數據,進而實地走訪,了解社區環境與交通便利性。

貸款計算工具:

利用591房貸計算機、永豐秒估房貸試算房貸的月還款,確保現金流規劃沒有太多壓力!

物件詳細資料查詢工具:

- 地籍圖資查詢:查詢物件使用分區、整塊土地範圍、公告土地現值和地價

- 凶宅查詢論壇:查詢該物件或是周邊,是否曾發生非自然事故

- 電子謄本申請系統(須付費):查詢物件所有權人和是否設定抵押

所以現在到底是否現在適合買房?

如果資金充裕,且對買房的目標清晰,那就直接下斡和簽約喜歡的房子;但如果對未來收入或市場趨勢感到猶豫,不妨先觀望一陣子,或者選擇租房。

1庭談人森:買房是大筆投資和花費,我認為只要有一點點的猶豫,就先停止思考買房這件事,把焦點回歸到自己身上,盤點自己的投資庫存損益和現金流,再做買房的決定!