最後更新時間: 2026 年 04 月 25 日

簽預售屋的時候,那種又開心又緊張的心情,你有過吧?

每天開車路過工地,看到怪手在動來動去,心裡會覺得安心一點,但你會不會也擔心,哪天開車經過發現工地停工了怎麼辦?那個建商看起來人模人樣的,還說自己多有錢,但誰知道是真是假啊?

萬一真的出事,合約裡那些密密麻麻的字,有幾個人真的看得懂?到底能不能保護我們?還是說,我們把所有積蓄都砸進去,其實就是在賭運氣而已?

這些深藏心底的不安,我們都懂。

別再自己嚇自己了。這篇文章會帶你一步步拆解風險,把每一個「萬一」,都變成胸有成竹的「我準備好了」。

什麼是爛尾樓?

首先,「爛尾樓」不等於「蓋得慢」。工程延誤很煩,但通常還在可控範圍。

真正的爛尾樓,是指建商因財務問題或其他重大因素,在取得「使用執照」之前,就永久性地停工,留下一個無法完工、也無法居住的房子。

就像去餐廳先付錢,廚師做到一半跑了,只留下半熟的牛排給你。錢花了,什麼都沒吃到。

爛尾樓的3大常見狀況

- 財務槓桿玩過頭 建商開案量遠超過自身財力,過度依賴銀行貸款(土建融)與預售款。只要其中一個環節的資金沒到位(例如:銀行升息),就可能引發連鎖效應,導致資金鏈斷裂、無法繼續蓋。

- 失控的成本(近年常見!) 簽約時的營建成本是X,但開工後,全球通膨導致原物料、工資飆漲到1.5X。建商的利潤被侵蝕,甚至蓋一戶賠一戶,最終只好兩手一攤,宣告破產。

- 官司或產權糾紛 建商內部股東鬧翻,或是鄰房鄰損旁邊鄰居和建商有糾紛,有法律糾紛上法院,導致工程被迫卡關,停工遙遙無期。

簽約前多做一步,避開預售屋的隱藏風險!

許多預售屋的潛在問題,都隱藏在簽約前的細節裡。與其事後補救,不如事前預防。學會如何系統性地評估建案,辨識風險,做出更聰明、更穩健的買房決策。

預防爛尾樓之前先了解建商背景

一家體質健全的公司,是預防爛尾樓的第一道,也是最重要的一道防線。

第一步:上「經濟部工商登記」網站

- 公司成立年資:搜尋建商全名,觀察其成立時間。建議避開成立不到3年、經驗不足的「一案建商」。

- 資本額:資本額雖然不代表一切,但至少要能與建案規模匹配。如果一個總銷數十億的大案,建商資本額卻只有幾千萬,風險較高。

- 過往紀錄:看看公司最近是否有頻繁更換董監事或負責人。

第二步:上法院網站,直接查判決書 這是最有效的查證方式。口碑可以作假,但法院判決不會。

- 前往「司法院裁判書查詢系統」。

- 方法: 在「全文檢索」的搜尋框中,輸入建商的「完整公司名稱」或負責人、董監事姓名

- 觀察重點: 檢視搜尋結果,特別注意建商是否為「被告」。案件類型是否與「工程款糾紛」、「票據問題」、「買賣合約爭議」、或被聲請「強制執行」等財務風險高度相關。如果發現該建商有多筆與財務相關的敗訴判決,這就是一個非常危險的信號。

第三步:查詢建商的「歷史建案」

一家建商、營造廠最好的履歷,就是它蓋好的房子。搜尋該建商過往的建案名稱,看看是否都按時完工交屋,甚至可以到Google Map上看看社區的街景,和直接到現場觀察維護狀況。

預防爛尾樓魔鬼藏在合約裡,看懂「履約保障」

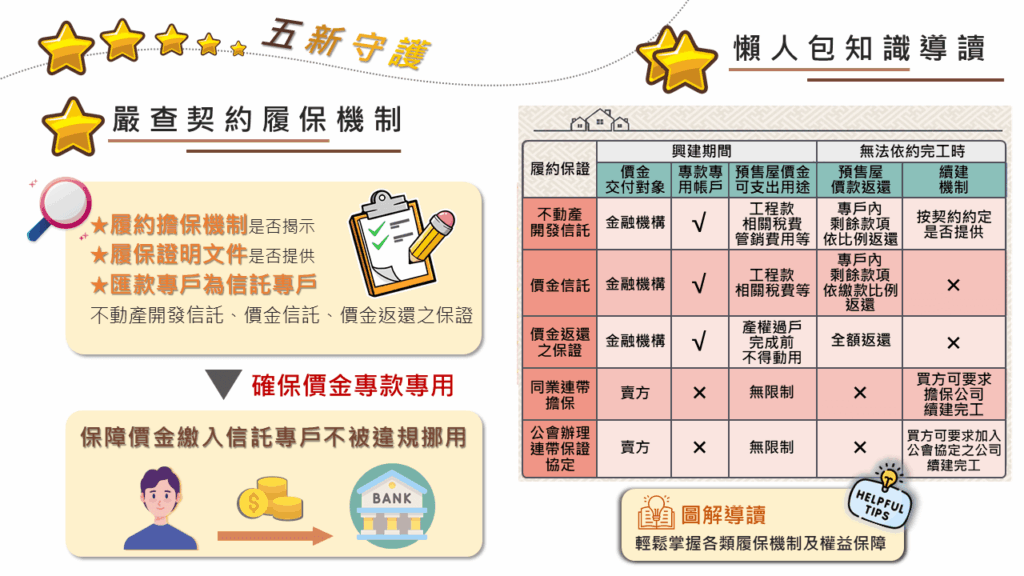

根據現行法規,預售屋買賣定型化契約中,「必須」提供履約保障機制。這是在建商出問題時,保護你繳出去的錢的關鍵條款。

其中,價金信託、價金返還、不動產開發信託是目前市場上的主流,保障性也較高。

價金信託

你付的錢,是先進入一個由「銀行」設立的信託專款專用專戶,再由銀行依照工程進度,分批撥款給建商。這能避免建商一次性把錢拿走亂用。

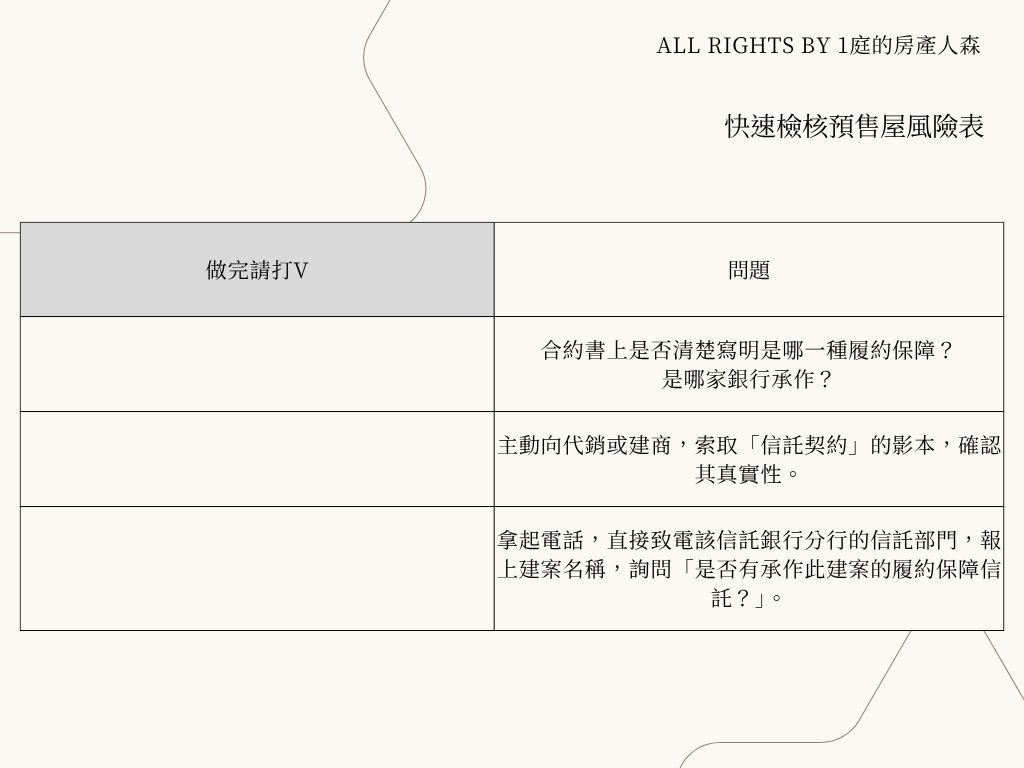

有兩個關鍵點,需要消費者注意,才能讓保障發揮最大效益。

第一,是簽約前的「契約內容」。

你必須仔細檢視合約,其中約定的各個工程階段,建商能動用的款項比例是否合理。這一步是為了避免建商在工程初期就取走大部分資金,從根本上降低你的風險。

第二,是簽約後的「持續追蹤」。

你的權益並非簽約後就沒事了。你應定期向建商或銀行核對,信託價金的支付情況,是否與現場的實際工程進度相符。

1庭建議:建商每期會公告施工進度和照片,建議都要去注意一下買的預售屋施工狀況。

價金返還

銀行跟你保證,如果建商倒了、跑了、或房子蓋不下去(爛尾了),你之前付的全部屋款,銀行會一毛不少地退還給你。

它的運作方式就像一個「最強力的退款保證」。

建商為了讓你安心買房,特別花錢跟銀行簽了一個「保證合約」。這個合約的內容就是,銀行向所有買家承諾:「你們放心把錢給建商,我來當保證人。如果這家建商最後沒把房子蓋好,所有買家已經付出的錢,全部由我銀行來還!」

所以,對買家來說,最大的好處就是安全性極高。

不管建商的財務狀況如何,就算他真的不幸倒閉,你的錢都不是跟建商討,而是直接找這家「銀行」拿回來,拿回本金的保障是最高的。

1庭行內話:在所有預售屋的保障方式中,這種「價金返還保證」是對消費者最有利的一種,不過也因為銀行要承擔的風險最大,所以實務上比較少建案採用。如果你的合約是這一種,真的可以安心許多。

不動產開發信託

在所有預售屋履約保障機制中,「不動產開發信託」的保障等級與複雜度都是最高的。它的核心精神,是將整個建案視為一個獨立的專案,並引入一個強大且中立的第三方——建經公司,來擔任「專案總監」,以確保建案能夠順利完工為首要目標。

同業連帶擔保

「同業連帶擔保」表面上是不同建商互相作保,實際上常是關係企業自己互保。例如:興富發建商和齊裕營造,就是同一個集團但是不同公司。乍看有保障,但其實風險不小,一旦一間倒,另一間很可能也撐不住,就像骨牌效應一樣。

1庭提醒:同業連帶擔保很多都沒有信託專戶,是直接匯款進入建商帳戶,風險較大,需要保留每期的匯款證明,以免發生狀況時無法提出。

公會辦理連帶保證協定

「公會辦理連帶保證協定」以前叫「公會連帶保證」,是由不動產開發公會找會員公司組成的保障機制。(每個地區都有自己的不動產開發公會,例如:台北市不動產開發公會)簡單說,如果有會員公司蓋到一半倒閉了,其他有加入協定的公司要一起想辦法把房子蓋完、交屋。

預防爛尾樓,必須檢視銷售狀況

建案能否順利完工,很大程度取決於「銷售率」。銷售順利,建商才有穩定的現金流。

- 戳破銷售率的迷思: 有時候建商會要求代銷人員慢慢賣,所以有時口中的「熱銷九成」、「只剩最後兩戶」等,是建商還沒釋出他們還沒賣的互別。

- 用官方數據查證: 前往「內政部不動產交易實價查詢」,篩選你的行政區與建案名稱。網站會揭露已完成簽約並登錄的戶數。要注意,通常實價登錄都會偏慢,你可以自己估算時間,實際的銷售狀況是否如代銷所言。如果登錄率長期偏低,就要提高警覺。

1庭提醒:登錄率低有可能被房市大環境因素影響,有些則是坪數太大有資金和貸款的問題所以沒有賣掉,因此這個數據還需要再有其他參考依據。

- 親自現場觀察: 在簽約前後,不同時間(例如平日白天、假日)都到工地附近繞一繞,觀察是否有大型機具在穩定施工、工程車輛進出。一個健康的工地,應該是每周都有施工進度的。

如果發生爛尾樓,我該怎麼辦?

1庭希望你永遠用不到這一章的內容。但了解自己的權利,是保護自己的最後防線。

- 爛尾警訊: 當你發現工地長期無人施工、收到建商含糊不清的延遲交屋通知、或在新聞上看到該建商/營造廠的負面財務消息時,就必須立刻行動。

- 遇到爛尾樓的行動:

- 成立自救會: 透過各種管道找到其他承購戶,團結力量遠比單打獨鬥大。

- 聯絡建商信託銀行: 和銀行信託部直接協調價金的返還和賠償,必要時可以聯合其他承購戶去委任律師協調。

- 尋求公會其他建設/營造/建經: 透過自救會與法律程序,尋找第三方建商/營造廠/建經公司接手的可能性,盡可能減少損失。

這是一條極其漫長、痛苦且花錢的道路。這也證明了,為何預防工作如此重要。

買房,不該是一場資訊不對等的賭博。你投入的鉅款,與對未來的期盼,值得你花上幾個小時做好功課。

知識,就是你對抗爛尾樓風險最強的武器。

現在,就開始為你的家做第一次的安心體檢吧!

在你拿起合約書之前,我已經將所有關鍵工具和檢查清單都整理在 《首購族懶人包》 裡了。立即在下方填寫電子信箱領取!

祝福你,買到一間心目中的好房子。